发布日期:2024-08-25 04:57 点击次数:144

强如Costco也不得不为“糊口”驰驱了【YUME-023】銇汇倣閰斻亜缇╂瘝銇敇銇勮獦鎯?/a>2010-05-15STAR PARADISE&$澶㈢墿瑾?/td>87鍒嗛挓YUME-018】濡栬壎婵°倢閫忋亼澶汉 灏忛噹鐞嗚彍。

自2023年下半年以来,Costco严打会员卡的音信愈演愈烈,本年上半年好意思国、加拿大等地外交媒体经常出现,使用家东说念主会员卡被Costco驱赶事件。有滥用者示意:“我用我姆妈的卡,他们不让我购物,这便是为什么我更可爱去Sam‘s(山姆)的原因。”

与此同期,Costco将于9月1日在好意思国、加拿大地区开动实行会费加价。以加拿大为例,其金星会员的年费将从现在的60加元涨至65加元,行政会员的年费将从120加元涨至130加元。

值得在意的是,2023年末,Costco首席财务官理查德·加兰蒂还曾明确示意,近期不会涨会员费。

短短半年,究竟发生了什么让Costco格调发生泛动?

Costco2024财年第三季度财报涌现,商品营收为573.9亿好意思元,同比飞腾了9.1%,低于预期的580亿好意思元,会员营收为11.2亿好意思元,同比飞腾7.6%,低于预期11.3亿好意思元。

这份“同比飞腾但不足预期”的成绩单,实则休戚各半,尤其是“环比下滑”开释了相对危急的信号,即相较2024财年第二季度总营收584.42亿好意思元,该季度环比下滑了1.80%。

事迹动荡上升的中枢原因在于,会员数目的增前途入正经期,但外部环境充满诸多概略情身分且重复快速变化的滥用者需求,使得围绕商品与会员作念生意的Costco倍感压力,而想要让用户一如既往合计商品值、会籍值,只可通过连续不竭的商品改革、供应链优化来贴合会员需求,这也导致本就极致压缩利润的Costco,莫得太多“退路”。

“这一切都变化地太快了,企业不知说念哪一些滥用风尚会保留住来,而哪一些会被肃清。”CNBC资深财经记者Evelyn Cheng曾言近旨远指出了这家民众零卖巨头所面对的阛阓检会。

限度2023财年,Costco在民众领有 861家门店,其中近600家位于好意思国。Costco固然在好意思国、加拿大地区能够凭借规模上风达成降本增效,但将视线从民众转向国内,2019年入华于今,仅7店规模显著逾期于褪色梯队选手山姆、以致是一年多便开出5店的M会员商店(8月底嘉兴店开业)。

图源:Costco官网

图源:Costco官网

当下,Costco在华发展所面对的挑战彰着大于机遇。而前不久业内传出的“Costco计较在门店装配扫描仪,并率先在上海门店扩充扫卡进店”的动作也标明,不想掉队的它,正力争筛选并撬动更大的会员增量空间。

01 不达预期的事迹弘扬

回溯曩昔一年,Costco交出的成绩单屡次未达到阛阓预期,具体来看:

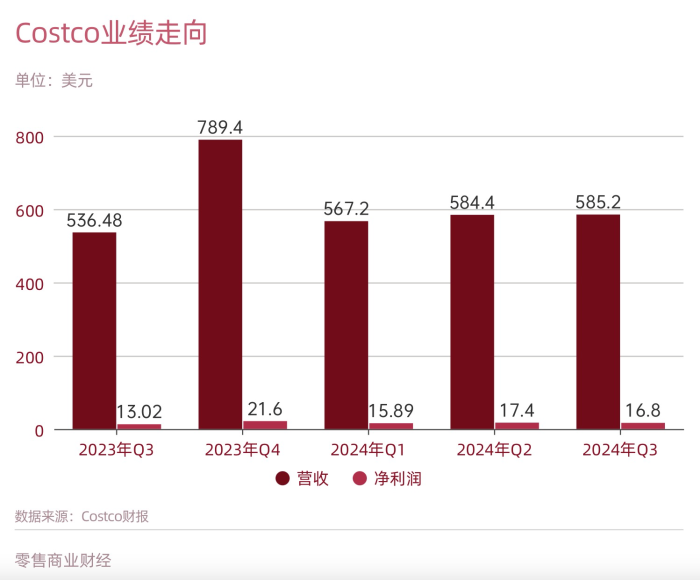

2023财年第三季度,营收536.48亿好意思元,仅同比增长1.9%,净利润13.02亿好意思元,同比下落3.8%;

2024财年第二季度,营收584.4亿好意思元,同比增长5.7%,净利润为17.4亿好意思元,同比增长18.36%;

2024财年第三季度,营收 585.2亿好意思元,同比增长9%,净利润为16.8亿好意思元,同比增长29%。

Costco事迹走向 制图:吕鑫燚

Costco事迹走向 制图:吕鑫燚

固然各季度同为营收不达预期,但Costco给出的原因并不换取,分裂为:会员对高利润产品需求下落所致;非必需品呈现疲软趋势;会员又开动购买更多的非必需品,但必需品销售额稍微下落。

付费会员制是仓储式会员店的特色,却不是它的中枢竞争力。Costco跑互市业闭环的驱动器为“给会员创造价值增量”,但想要连续诱骗新会员办理、让老会员保持较高的续卡意愿,这背后离不开供应链体系、独到商品体系(自有品牌体系)、营运体系、会员职权体系的轮廓竞争。

以打造自有品牌为例,Costco旗下自有品牌Kirkland,建立之初是由于名牌商品的价钱飞腾,为开拓自有品牌提供了机会,于今为止Kirkland已涵盖14大类商品【YUME-023】銇汇倣閰斻亜缇╂瘝銇敇銇勮獦鎯?/a>2010-05-15STAR PARADISE&$澶㈢墿瑾?/td>87鍒嗛挓YUME-018】濡栬壎婵°倢閫忋亼澶汉 灏忛噹鐞嗚彍,如咖啡、干酪、坚果、衣饰、清洁用品、厨房用品、保健品、五金用品、好意思容用品等。

图源:Costco官网

图源:Costco官网

通过与寰球各地供应商进行融合代工样貌分娩,一朝发现具有阛阓空间且价钱仍有下落空间的优质商品,情趣做爱便自行开拓。同期,自有品牌宝石廉价原则,价钱低于品牌替代品的20%至30%,毛利率也不会跳动14%。

Costco曾解释过开设鸡肉加工场的原因,便是其不雅察到外部供应商无法欢喜会员需求。由此,未寻找到鸡肉领域优质且中枢融合伙伴的Costco,只不错高本钱的神祥和身下场。

无独到偶,“当咱们看到光学镜片的价钱飞腾时,咱们开设了光学研磨工场。”Costco首席履行官Ron Vachris说说念。

打造自有品牌商品固然能栽植商品毛利率,但并非Costco盈利的中枢逻辑。相悖,三分之一的商品均为自有品牌,决定了Costco必须在滥用瞻念察、商品开拓改革层面恒久与会员保持同频共振,供应链建立与讨论管制方面的插足扼制小觑。

此外,Costco还面对升值劳动东说念主力本钱增多的近况。现在Costco售卖的家电、产品的价钱包含送货、装配、运输等全链条劳动本钱。Ron Vachris在2024财年第三季度财报会上示意,该季度净利润大增的原因便是配送Costco会员采购的家电、产品和户外用品身分驱动。

Costco的营业时势无疑是告捷的,行动民众会员店业态的霸主,收货于运营管制的高效,Costco多年来能够确保较低的用度率(基本在10%傍边浮动),而对比同业,沃尔玛20.7%,BJ批发俱乐部15%,塔吉特19.8%。换言之,Costco的中枢竞争力在于运营后果高、运营本钱低。

但现在,Costco在新兴阛阓会受制于运营后果的不空闲与讨论本钱的垒高,更无须提当下的滥用者比任何时候都要“抉剔”,片时即逝且多元化的滥用需求,倒逼Costco居安念念危,只须具有前瞻性念念维与计谋性目光,才略更好地预判畴昔趋势

02 重提加价,是无奈之举如故固有传统?

短短8个月,Costco的口风从2023年12月的“不谈判加价”到2024年3月的“会加价仅仅技艺问题”再到2024年7月明确加价,发生了强大的格调泛动。

Costco的传统是每5-6年加价会员费,前次加价发生在2017年,距今已有7年。2020-2022年环境动荡下,Costco一直未说起会员费加价,如今滥用需求进入迟缓开释阶段,按照通例,如实该将“加价”提上日程。

但透过上述事迹弘扬来看,加价背后的另一条干线为:Costco需要再行谛视会员费带来的纯利润收入。

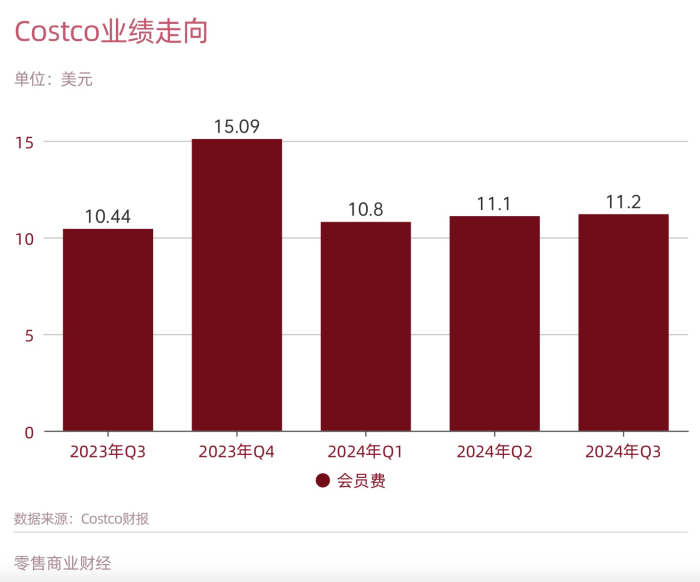

2023财年第三季度至2024财年第三季度,Costco的会员费收入分裂为10.44亿好意思元、15.09亿好意思元、10.8亿好意思元、11.1亿好意思元、11.2亿好意思元。对比来看,本季度山姆的会员数破历史新高。不错看出,除2023财年第四季度受节日需求影响会员费大涨外,Costco的会员费收入也呈波动小幅飞腾趋势,弧线过于正经。

Costco会员费收入弘扬 制图:吕鑫燚

Costco会员费收入弘扬 制图:吕鑫燚

固然会员收入隐敝不了讨论本钱,但合座来看,会员费飞腾既是Costco的固有传统,亦然其达成盈利的必要要求。

其一,Costco的营收固然超95%(平均)来自商品销售,但营业时势决定了该业务的毛利率保持在11%傍边,对比来看,国内连锁超市保持在20%(以A股上市超市企业为例)以上。商品销售固然换不来较厚的利润空间,但会员费在一定程度上补都了利润短板。

其二,Costco开市客亚洲区总裁张嗣汉曾共享说念,会员费能缩小运营的本钱,不错用会员费去抵掉基本支拨,进一步助力商品销售额有底气缩小,进而诱骗更多的会员。

由此可见,会员费不仅是纯利润收入,亦然反哺商品销售毛利的中枢。会员费飞腾将助力Costco拿到更多现款流“主动权”,赓续给会员创造价值增量,为营业飞轮提速。

值得一提的是,就现在Costco会员的“忠诚度”来看,加价对其规模影响八成是“聊胜于无”。2024财年第三季度财报涌现,民众客流量或购物频率增长了6.1%,平均来回单价或客流量飞腾了0.5%。限度第三季度末,好意思国和加拿大续约率为93%,比第二季度末增长了终点之一。民众范围内的会员率为 90.5%,与第二季度末持平。

现在Costco会员续卡率空闲,且滥用频次有彰着飞腾,施展注解会员和Costco“绑定”越来越深。

但挑战是,更高的会员费对应的是更高要求,Costco要想在加价的基础上赓续历久保持超90%的续卡率,还要给出更多至心与实力。

03 一步慢、步步慢

Costco现在的不驻足分,起首于需求侧变化经常,导致后端本钱愈发增高,惟一前端规模化理会员群体连续飞腾,才略缓解事迹压力。

而这条旅途,在国内更难达成。

单从会员费来看,固然Costco尚未公布过中国会员数目,但基于其入华较晚、推广速率较慢、东说念主口结构各异等身分来看,中国会员数目增长基本难以和山姆并排。

领先,Costco布局的上海、南京等城市,山姆早已入驻且拿到先发上风;其次,由于国内东说念主口结构和采购风尚同泰西地区收支较大,导致国内滥用者基本不会“交叉持卡”,山姆提早布局意味着还是紧紧绑定了大部分主义群体。

从原土化进度角度来看,Costco对会员的诱骗力也难以和山姆抗衡。现在,Costco依旧在华选拔“远郊区”位置讨论,以更低的价钱开出更大的门店。张嗣汉曾说,Costco期许的土大地积在5万平米傍边,其中有2万平米是用作卖场讨论,其余3万平米面积,要行动露天大地泊车场欢喜1500个车位的需求。

幼女如厕 图:Costco开市客苏州店

图:Costco开市客苏州店

但“远郊”购物并不相宜国内滥用者偏向的“万物到家”及享受“一刻钟便利圈”的风尚。这亦然山姆将上海新店开到城市内中心区域的原因之一,惟一更相宜当地滥用风尚,才略聚集更多用户群体。

比山姆稍慢一步,使Costco错失了一大部分潜在会员群体。更危急的信号是,起步晚雷容或味着供应链建立进度慢,倘若无法短技艺内压低供应链本钱,缩小末端价钱,则会流失会员。

最终面对一步慢、步步慢。

现在Costco的7家门店售卖的商品,高度依赖入口,仅有鲜食、生鲜等品类禁受了原土供应链,其中枢售卖的大规格包装品类,个护、食物、衣饰等都来自民众供应链,最近的亦然建立在中国台湾。

从中国台湾乃至民众运输,物发配送本钱居高难下。现在Costco大部分门店聚会在长江下贱地区,八成亦然为了松开物流压力。或是由于供应链制约,或是尚未摸清中国阛阓需求难以作念出原土化适配,如今的Costco在华迟迟未开释推广信号。

名义上,2023年后Costco加快在国内布局,2023年在杭州、宁波、苏州三个城市开出首店,2024年又在南京落地一家好意思式原汁原味的门店。但实则如今的7家门店早在2021年就已阐述。2021年7月,Costco中国区官方就明确示意,南京首店会在江宁高新区开出,同期也“剧透”了包含Costco的沿路会员劳动。

但是自2021年后,阛阓上再未传来被官方阐述的开店音信。从此前开店速率来看,八成畴昔2年内,难以看到Costco在华的第八家店。

也便是说,短技艺内Costco还无法通过门店推广带动会员群体飞腾,以规模化发展样貌缩小供应链本钱。本就受制约的Costco,又开释出“上海试点扫卡进店”的信号,以多重考证样貌严握会员卡,意在增多办卡率。但有限的中产客群,大多不会在Costco和山姆会员卡之间选拔ALL IN,只会为一家买单,更而况国内还有发力长三角地区的M会员商店等原土玩家虎视眈眈。

在好意思国和加拿大,Costco和山姆是在褪色牌桌的竞争讨论,而在中国,Costco不想掉队,第一堂课便是加快处理供应链和商品力原土化的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王其霖 【YUME-023】銇汇倣閰斻亜缇╂瘝銇敇銇勮獦鎯?/a>2010-05-15STAR PARADISE&$澶㈢墿瑾?/td>87鍒嗛挓YUME-018】濡栬壎婵°倢閫忋亼澶汉 灏忛噹鐞嗚彍